发布日期:2024-07-18 09:24 点击次数:59

中金说合

经过长达一年的回调治屡次未竟的冲高后,政策的不绝发力终于在市集起到扫尾,港股迎来一波“无意强盛”的反弹。但反弹能否不绝是市集最存眷的问题,毕竟往时几年的解释告诉咱们,仅靠预期和低估值反弹难以永远,单纯的低廉也绝非“硬兴致”。

咱们在2023年底对2024年的预测《不疾而速》中指出,市集将迟缓筑底,但投资者无需震惊,待到着实“对症”政策(即财政主导的中央加杠杆)出现后再行径也不迟,回头看基本如斯。

预测下半年的港股,这次能否不同?政策能否起效,需要多闲隙度?港股是否好于A股?外资回流空间多大?分成和哑铃策略能否延续?咱们将在这次预测中作念出具体作念出解答和分析。

Abstract

摘录

经过长达一年的回调治屡次未竟的冲高后,港股上半年终于迎来一波像样的反弹,重燃了投资者的但愿。但反弹能否不绝是市集最存眷的问题,毕竟往时几年的解释告诉咱们,仅靠预期和低估值反弹难以永远,单纯的低廉也绝非“硬兴致”。咱们在2023年底对2024年的预测《不疾而速》中指出,市集将迟缓筑底,但投资者无需震惊,待到着实“对症”政策(即财政主导的中央加杠杆)出现后再行径也不迟,回头看基本如斯。

面前“对症”政策依然出现,市集也报以响应,接下来的问题是后续的空间。预测下半年,在驱动市集三个能源中,比拟依然开采多半的风险溢价和短时仍有敛迹的无风险利率,咱们合计增长澄莹是掀开更大空间的钥匙,而增长的瑕疵仍在于开启信用周期,信用周期的强弱又掌捏在财政手中。因此,关于市集走势和设立处所,咱们建议侍从杠杆的处所,即全体加杠杆则可以期待指数行情与强beta的顺周期与核心财富,局部加杠杆则对应市集触动和分成与成长的哑铃设立,要是去杠杆则或再度承压。基准情形下,咱们斟酌市集或督察触动。恒生指数靠风险溢价驱动的第一目的19,000-20,000点,利率下行或可推升至21,000点,而22,000点以上则需要更强的盈利增长。

宏不雅环境:政策变则市集通;从不合症到渐渐对症,但政策力度仍待加强

问题的瑕疵在于找到瑕疵的问题。对当下的港股乃至全体中国经济而言,咱们合计瑕疵仍在“加杠杆”三个字上,其现实真义真义也邻接了中国经济和市集往时十年的条理,即加杠杆往往常增长好、市集涨、估值膨胀、资金流入(如2014年底到2015年中二级市集加杠杆、2016-2017年住户加杠杆,2020-2021年头政府与住户加杠杆),哪怕仅仅局部加杠杆,也可以体现为结构性行情(如2012-2014年、2019年);反之则时时增长弱、市集跌、估值收缩、资金流出。

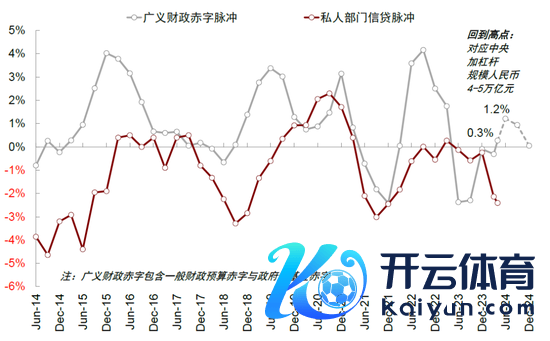

需求不足和通胀回落正是因为住户和企业部门信用膨胀意愿不足,企业去杠杆、住户大量储蓄和提前还贷,皆是信用收缩的径直体现,这使得大量资金闲置致使“空转”,造成负反馈(《中好意思对比之四:钱去哪儿了?》)。这一情形尚未得到显豁改善,私东说念主尤其是住户部门信用年头以来加快收缩,私东说念主社融增速进一步降至7.2%,政府财政脉冲去年三季度虽一度膨胀,但年头再度放缓,没能起到对冲作用,使得全体信用周期赓续收缩,社融增速诚然在去年底回升至9.5%,但现时又回落至8.3%。因此,能否加杠杆、何处加杠杆,是决定市集反弹空间和设立处所的瑕疵所在。

1)财政加杠杆仍是不能或缺的妙技,尤其在私东说念主部门意愿依然低迷的情况下。政策比拟去年渐渐运行对症,非论是去年底的一万亿元国债、年头的超永远国债、如故地产收储,皆是这一念念路。但更要紧的在于力度和速率,咱们测算,若要使财政对冲私东说念主信用收缩的拖累,在已有的十万亿元范围上,还需要净增4-5万亿东说念主民币。此外,速率相通要紧,谈判到财政脉冲率先私东说念主信用和增长约一个季度,要是现时发力的话,咱们斟酌扫尾可以在三季度有所体现。2)缩短融资成本,尤其是践诺融资成本,使其显豁低于投资答复率,是刺激私东说念主部门信用膨胀的另一个可行神气,对缩短政府加杠杆成本亦然必要的。咱们测算,5年期LPR降75-100bp至3%近邻可以有但愿处理这一问题。要是对比践诺利率(3.6%)vs. 当然利率(0.4%),践诺利率需要下行250-300bp,因此还需通胀开采配合。要是三季度好意思联储降息,则能提供一定货币宽松空间。

预测改日,咱们的基本假定是,政策仍有望不绝出台,但谈判到表里部敛迹,期待“强刺激”也不现实,且历史解释显现出口好时政策刺激力度时时下降,因此大略率难以以“和盘托出”的神气呈现。

市集空间:政策通则反弹久;情谊开采多半,利率空间有限,盈利才是瑕疵;港股或好于A股

市集上行的三个能源中,1)风险溢价已开采泰半。本轮反弹后已基本接近2023年市集高点时水平,咱们测算仅靠风险偏好的开采或能推动恒指到19,000-20,000点的咱们的第一目的区间;2)无风险利率短期腾挪空间有限。假定10年好意思债利率降至4%的核心,10年中债督察2.3%不变,有望维持市集至21,000点傍边;3)盈利是开启市集更大空间的瑕疵,但这又高度依赖咱们上文中提到的信用周期的开启,尤其是地产链和中游制造链濒临相对过剩的价钱和需求双重压力下。咱们从从上至下的策略角度测算2024年盈利增长4%,略高于2023年的1%,但低于现时市集共鸣。尽管GDP增长改善,但上游价钱的高潮也可能侵蚀一部分中下流企业的利润空间。

不外咱们合计港股比拟A股依然具有上风,具体体面前:1)估值偏低,非论是高分成如故科技成长;2)港股对流动性更敏锐,且国外资金设立比例也处于低位。限定4月底全体外资对中资股的设立比例从2021年头的15%降至5%,且低于被迫比例1ppt,更多长线外资的进一步大举回流仍需要以基本面改善为前提,而非好意思联储降息;3)盈利较好的周期和互联网等板块在港股中占比更多,而盈利承压的地产与制造链条多数集中在A股。

设立建议:指数上台阶后触动,结构优于全体;全体答复下行、局部加杠杆、局部加价三个处所

基于上文分析,基准情形下,咱们斟酌可能难以出现大幅全体加杠杆的场地,政策也试图蛊卦金融资源往更有用的处所设立,因此对应市集上台阶后或督察触动,恭候催化剂,更多呈现结构性行情,肖似2012-2014与2019年的情形。

具体设立方进取,咱们此前一直强调的分成搭配成长的“哑铃”结构,本年赓续起到可以的扫尾,年头以来领涨的石油自然气、金属采矿、栈房餐饮、互联网媒体等基本皆集中在这两个范围,中金策略港股高分成组合年头于今高潮34.1%,也讲解了这一策略行之有用。勾通最新宏不雅与市集环境,咱们进一步把设立处所归纳为全体答复率下行、局部加杠杆、局部加价三个处所,划分对应:1)高分成等踏实答复财富,如传统的电信、能源、公用职业、及部分互联网滥用等踏实“现款牛”,以对冲永远增长答复率下行;2)政策救济或景气进取板块,如电信开采、时刻硬件、半导体、软件与办事等,对应新质坐褥力处所,这些范围仍有加杠杆可能与空间;3)局部加价,如自然气、有色金属及公用职业,致使部分必需滥用品,可以保护企业利润率并享受更大的议价才略。咱们在行业设立平划分筛选了干系受益标的,及策略首选组合,供投资者参考。

目次

*本文为精简版,圆善版请参考论说原文。

Text

正文

上半年挂念:触底反弹后,港股到哪了?

港股开采到了什么位置?部分资金再设立带动情谊开采,但估值仍处历史低位。进一步拆解年头以来的市集理会,咱们发现尤其是4月下旬以来的快速反弹动能主要来自于部分资金再设立带动的情谊开采以及风险溢价回落,但无风险利率与盈利方面变化相对有限。具体来看,

► 估值与风险溢价:4月下旬反弹事后,恒生指数动态P/E已从4月下旬的7.9x快速开采至近期高点9.5x,尽管开采幅度不低(1.6ppt)但反弹后估值仍处于2010年以来14.8分位,处于历史均值1倍圭臬差之外。在无风险利率基本督察不变(小幅下降0.1ppt)的配景下,情谊开采所带动的风险溢价快速回落真的孝顺了全部涨幅。恒指ERP一个月内从反弹前期的8.8%降至6.7%,冲突去年7月政事局会议前低点,致使接近去年1月底市集高点时的水平(约6.1%)。不外5月下旬以来伴跟着市集回调,恒指动态P/E回落至8.9x,ERP上修至7.5%近邻;

► 交游与市集情谊:卖空占比快速回落,情谊开采致使超买。近期反弹流程中,港股市集卖空占比从反弹前期的20.3%快速降至13.9%并接频年内最低水平,回落幅度比拟频年多轮反弹也更大。除此之外,市集情谊的快速开采也很显豁,短期致使出现显豁超买的迹象,其中6日RSI一度升至89.6这一2023年头以来的最高水平。在短期情谊略显极点且缺少基本面维持的配景下,市集在快速攀升至20,000点近邻后出现分歧与赚钱了结也并不料外,近期市集回调的流程中RSI也快速回落致使一度波及超卖区间;

► 资金面:交游型资金驱动,但价值型设立比例仍处历史低位。资金面是咱们合计驱动4月底以来市集高潮的主要能源,其中主要以卖空回补以及交游型资金为主,包括一部分行径较快的对冲基金或空头回补的交游型资金。与此同期,部分有再均衡需求的土产货和区域型基金相通有所回流,但全体回流趋势尚未造成。EPFR所追踪的国外主动价值型资金依然不绝流出中国市集。设立比例上,限定4月底,国外主动资金中资股设立比例已从2020年底高点14.6%下降至5.7%,比拟被迫资金也全体低配1.2ppt。

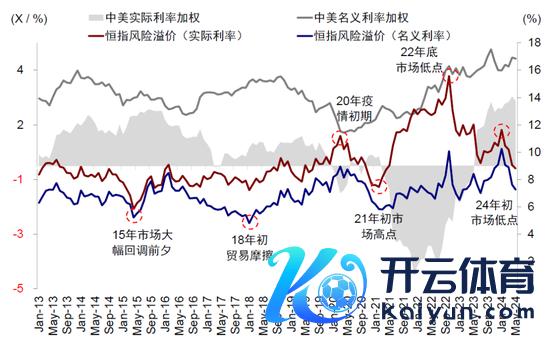

图表1:港股现时开采情况与频年来多轮反弹对比

长途着手:Bloomberg, Wind, 中金公司说合部

宏不雅环境:政策渐渐对症,力度仍待加强

现时问题:信用收缩仍在赓续

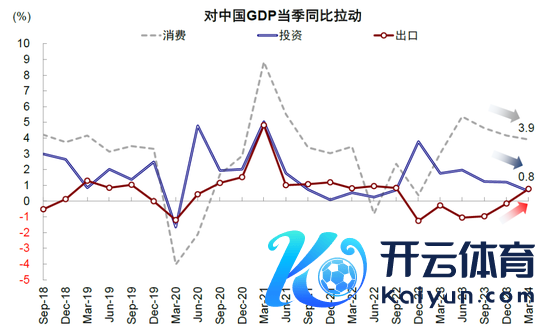

2023年头高点以来,港股市集全体回调。恒生指数累计下降近10%,时间市集虽时有反弹,但均难以不绝。与此同期,本年上半年经济增长虽有边缘改善,但结构性分化显豁,出口好于预期、投资滥用慢开采、地产物价仍偏弱,即使是各分项里面,也存在一定分化,证据经济增长内纯真能和有用需求仍有不足。

为何市集不绝偏弱、经济内生增长动能不足?咱们合计问题的根源在于信用收缩。本年以来中国不绝的信用收缩致使有所加重,成为压制需乞降通胀的根源。私东说念主部门尤其是住户信用年头以来加快收缩,而去年三季度一度膨胀的财政脉冲在本年头也再度放缓,未能起到迷漫对冲。在面对过低的投资答复率、而融资成本却莫得那么低时,私东说念主部门缺少借款和投资意愿,企业去杠杆、住户大量储蓄和提前还贷,皆是径直体现。

因此,处理这一问题,瑕疵在于看何处能加杠杆、怎样加杠杆,这亦然决定市集反弹能否不绝,以及投资处所的瑕疵所在。咱们合计,2023年下半年以来,市集关于出台的多项政策“东当耳边风”,即是由于“不合症”,即未能落实到“加杠杆”上。2023年底一万亿元国债、本年两会晓谕的超永远国债、以及5月地产政策“组合拳”均是财政加杠杆的体现,才使市集得以企稳反弹,但现时的问题是,现存政策的力度和速率或仍有待加强,不足以对冲降幅更快的私东说念主信用收缩。

图表2:2024年以来出口好于预期,投资滥用慢开采

长途着手:Wind,中金公司说合部

图表3:2024年下半年物价或边缘改善,但需求压力或制约回升幅度

长途着手:Wind,中金公司说合部

中国市集十年条理背后的“杠杆”痕迹

挂念中国经济和市集往时的条理,可以发现一个“屡试屡验”的规定,即加杠杆时增长向好、市集高潮、估值膨胀、资金流入:1)2014年末至2015年,二级市集加杠杆:货币政策宽松驱动流动性宽松,市集普涨,创业板和成长股为干线。2)2016-2017年,住户加杠杆:棚改货币化推动地产与投资周期上行,地产祥和周期滥用板块跑赢。3)2020年头-2021年头,政府与住户加杠杆:财政发力、住户加杠杆,股市理会强盛,房价高潮带动滥用板块等“核心财富”跑赢。

即使不是全局加杠杆,局部加杠杆下诚然指数触动盘整,但依然具有结构性契机。往时十年中两轮典型的“盘整期”:1)2013-2014年,供给侧改良下,政策救济出动互联网、智高东说念主机等新兴产业,TMT板块领涨。2)2019年4月-2020年1月,限度宏不雅杠杆率但救济半导体、新能源等产业发展,半导体板块领涨。

违抗,要是全体去杠杆,频繁对应增长转弱、市集下降、估值收缩、资金流出,比如2015年下半年、2018年两轮下降行情:1)2015年7月-12月,二级市集去杠杆,万得全A指数最大回撤逾越50%:2015年下半年计帐场表里配资,指数快速下探。2)2018年,金融去杠杆,万得全A指数最大回撤逾越30%:跟随宏不雅去杠杆,社会融资范围增速下降、信用利差走阔,各板块普跌。

图表4:中国市集十年条理背后的“杠杆”痕迹

长途着手:Wind,中金公司说合部

最新变化:财政走向膨胀,但私东说念主收缩更大

咱们合计,中国不绝的信用收缩是压制需求与通胀的根源。现时政策从不合症到渐渐对症,但力度和速率仍有不足。私东说念主部门尤其是住户信用年头以来加快收缩,去年三季度一度膨胀的财政脉冲在本年头也再度放缓,未能对冲私东说念主部门信用收缩。具体来看,

► 私东说念主部门:企业和住户部门信用年头以来加快收缩。私东说念主部门投资答复率偏低,但融资成本尤其是践诺融资成本依然过高,导致企业尤其民企收缩杠杆、住户部门加多储蓄并提前还贷。1)住户部门:房产投资答复率低于房贷利率,商品房销售与房贷增速低迷。2)企业部门:大企业投资答复不足融资成本,小企业融资成本可能更高,企业社融增速下滑。

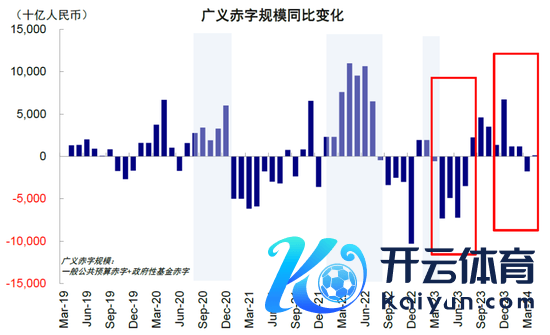

► 政府部门:财政脉冲去年三季度膨胀,但本年再度放缓,未能有用对冲私东说念主信用收缩。从历史解释看,财政发力一般率先私东说念主信用膨胀和经济增长一至两个季度。2023年三季度财政脉冲转正,是本年头市集从底部企稳致使反弹的瑕疵。但年头以来财政开销再度放缓,广义赤字范围同比增速下滑,1-4月财政开销累计同比增长3.5%,较去年同期的6.8%下行3.3ppt,未能有用对冲私东说念主信用收缩。

图表5:年头以来财政开销再度放缓,广义赤字范围同比增速下滑

长途着手:Wind,中金公司说合部

图表6:私东说念主部门社融增速从2023年年头的9.5%下滑至2024年4月的7.2%,其中企业部门下滑更快

长途着手:Wind,中金公司说合部

还需若干?财政增4-5万亿元,货币降75-100bp

处理信用收缩,对症方法有两个:一是外生的财政大举发力,对冲私东说念主信用收缩;二是进一步缩短融资成本。咱们合计面前二者力度皆有待加强,具体来看:

► 财政加杠杆:新增4-5万亿元发债范围材干对冲私东说念主社融同比下行、使广义财政赤字脉冲回到高点,收储达成预期至少需2万亿元以上,越晚发力所需范围越大。中央加杠杆不仅可以对冲私东说念主杠杆收缩,也能径直拉动需求,提高投资答复率,要是可以直达信用收缩处所(如地产)会更好。咱们合计,现时政策拐点依然出现,因此矛盾焦点升沉到了政策所需的力度和速率上。

1)财政方面,现时两会赤字率与颠倒国债、政府专项债安排下发债范围约为10万亿元,咱们测算14-15万亿元发债范围,可以使社融全体增速由现时的8.3%迟缓开采至2023年头10%,从而对冲私东说念主部门社融同比增速下滑,何况对应广义财政赤字脉冲在二季度末回升至历轮高点,因此仍需4-5万亿元新增发债范围,若发债与开销速率偏慢,所需范围或更大。

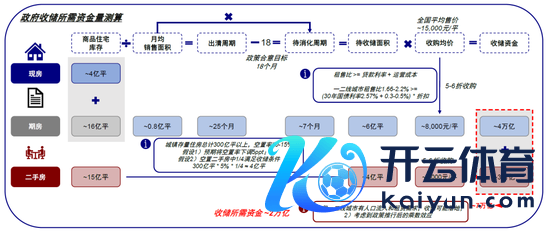

2)地产收储,相通需要迷漫大的范围材干有用,咱们测算若达到预期目的需要2万亿元以上资金体量。若要达到18个月的政策合意目的,咱们测算测度需要7万亿元,由于现时仅一二线城市有东说念主口流入趋势和租借需求,收储要领具备落地可能,同期谈判到政策实践后的乘数效应[1],若达成预期需要2万亿元以上,较面前3000亿元保障性住房再贷款斟酌可带动的5000亿元银行贷款范围相对有限[2]。

图表7:咱们测算新增发债4-5万亿元可以对冲私东说念主社融增速下行

长途着手:Wind,中金公司说合部

图表8:广义财政赤字脉冲二季度末回到高点对应中央新增发债4-5万亿元,若进程偏慢需要更大范围

长途着手:Wind,中金公司说合部

图表9:咱们测算政府收储测度需要7万亿元,以一二线城市为边缘范围、谈判政策实践乘数效应需2万亿元以上

长途着手:Wind,中金公司说合部[3][4]

► 缩短融资成本:咱们测算5年期LPR降75-100bp至2.95-3.20%或使投资答复相对融资成本转正。住户加杠杆的前提是相对答复率迷漫高,除了依靠财政发力提高投资答复率,缩短融资成本也行之有用。

动身点,关于私东说念主部门,咱们测算75-100bp或使投资答复相对融资成本转正。住户地产投资方面,一季度按揭利率(3.69%)与一线城市房钱答复(1.66%)打平需要按揭利率下降约200bp,证据按揭利率与5年期LPR的关系,对应5年期LPR下行约75-100bp。企业投资方面,一季度金融机构企业贷款加权平均利率(3.73%)与A股非金融上市企业ROA(3.28%)打平需要企业贷款加权平均利率下降40bp,谈判到中小企业可能濒临更高的民间假贷成本、更弱的盈利才略,咱们合计基准利率或下行更多材干餍足需要。

其次,财政收储若要收益遮蔽成本,需要政策利率下行75-100bp。政府收储若要终了盈亏均衡,除了扣头收购和财政贴息,还可以压降银行贷款利率。政府若要收益遮蔽成本,咱们测算30年国债利率应该下行100-125bp,对应5年期LPR下行约75-100bp。

临了,从估值角度看,现时践诺利率(3.6%)与当然利率(0.4%)的差值为3.2ppt,践诺上对应A股市集上证指数市盈率8-9倍估值,要想督察现时13-14倍的估值水平,表面上需要践诺利率从3.6%下降250-300bp,然则,现时中国国债利率仅为2.3%,践诺利率下降空间有限。咱们合计,要想督察致使抬升现时估值,需要提振通胀。

但是,谈判到买卖银行净息差收窄和汇率贬值压力的制肘,融资成本下降受到一定敛迹,诚然好意思联储要是三季度降息可能为中国央行进一步货币宽松提供窗口,但短期内财政发力更为瑕疵。咱们合计,政策面前依然对症,不外财政力度和速率仍待加强。

图表10:中国践诺利率-当然利率r*位于相对高位

长途着手:Wind,中金公司说合部;数据限定2024年6月7日

图表11:督察现时13-14倍估值需要践诺利率下降250-300bp,但面前国债利率唯一2.3%

长途着手:Wind,中金公司说合部;数据限定2024年6月7日

预测改日,咱们的基本假定是:

1) 政策有望赓续出台,尤其是濒临压力时,建议关注要紧政策时点,如7月三中全会和政事局会议等。市集合计三中全会或不会大超预期,相关发展新质坐褥力的政策可能是重心,具体处所包括生物制造、买卖航天、低空经济等战术性新兴产业。

2) 期待政策强刺激可能不太现实,表里部各项敛迹使政策难以以“和盘托出”的神气呈现。非论是为幸免旧调重弹,如故为异邦大选后的地缘和政策省略情趣留后手,咱们合计,政策力度皆可能更多是支吾式,时候上可能也会偏滞后而非超前。

市集空间:估值有限,盈利瑕疵;港股或好于A股

经过年头以来的快速反弹后,市集还有若干空间?在驱动市集的三个主要能源中,

1) 风险溢价依然开采泰半,本轮反弹后已基本接近2023年市集高点时水平,咱们测算仅靠风险偏好的开采能推动恒指到19,000-20,000点;

2) 无风险利率的腾挪空间也有限,假定10年好意思债利率降至4%,10年中债督察2.3%不变,有望维持恒指开采至21,000点近邻,但短期存在省略情趣,咱们合计,再度宽松的金融条款将会给好意思国需乞降价钱提供维持,反而会阻挠好意思联储短期降息和好意思债利率进一步下行的空间;

3) 盈利是开启市集更大空间的瑕疵能源,但这又高度依赖信用周期开启,尤其是地产链和中游制造链濒临过剩和需求压力下。咱们从策略角度预测2024年盈利增长4%,略高于2023年的1%,但低于现时的市集共鸣。诚然上游盈利强盛,但上游价钱高潮也使得咱们牵记侵蚀中下流的利润空间。

不外,咱们合计港股比拟A股依然具有上风,具体体面前:1)估值偏低,非论是高分成如故科技成长;2)港股对流动性更敏锐,且国外资金设立比例也处于低位。现时全体外资对中资股的设立比例从2021年头的15%将至5%,且低于被迫比例1ppt,更多长线外资的进一步大举回流仍需要以基本改善为前提,而非好意思联储降息;3)盈利较好的周期和互联网等板块在港股中占比更多,而盈利承压的地产与制造链条多数集中在A股。

图表12:若风险溢价回落至去年头低点,对应19,000-20,000

长途着手:Wind,Bloomberg,中金公司说合部

图表13:若后续政策不绝发力,推动盈利增长10%,点位可能到22,000

长途着手:Wind,Bloomberg,中金公司说合部

估值:情谊开采多半,利率空间有限

4月下旬反弹以来港股估值显豁开采,但全体仍处历史低位。风险溢价快速回过期已基本计入充分,乐不雅假定开采空间约5-6%。完好意思水平上看,四月下旬港股快速反弹以来,恒指风险溢价已从反弹前期的8.8%快速降至最低6.7%,冲突去年7月政事局会议前低点并已低于2015年以来的均值水平7.0%,基本孝顺了全部涨幅。假定情谊开采能够使风险溢价进一步下降至2023年头市集高点时的水平(6.2%),对应估值约5-6%的开采空间但概率较低,毕竟比拟2022年底现时政策与情谊催化剂均较弱。要是通过践诺利率测算风险溢价,在现时国内通胀低迷的情况下,这一计议依然处于2021年头市集高点以来的最低水平。因此非论从口头或践诺利率方面来看,咱们合计港股市集风险溢价进一步下行的空间或然皆依然有限。

中好意思无风险利率下行空间均有限,若好意思债超预期下行开采空间约2-3%。咱们将10年期好意思债和中债利率加权手脚无风险利率(谈判到港股市集内地资金成交占比为25-35%,赋予好意思债和中债7:3权重),限定6月7日约为3.8%,对应好意思债利率4.4%与中债利率2.3%。往前看,咱们斟酌中国10年期国债在稳汇率以及银行净息差等敛迹下或将督察在2.3%傍边。10年期好意思债方面,假定从现时4.4%回落至4.0%,咱们测算对应加权无风险利率回落0.2ppt有望对港股估值开采起到约2-3%维持。但面前作念出这一判断或然过于乐不雅。

总结而言,咱们合计下半年港股市集无风险利率与风险溢价回破灭间或皆相对有限,难以对市集估值大幅开采提供维持。乐不雅假定下若风险溢价开采至2023年头市集高点水平有望对估值提供约5-6%的维持,若好意思债利率下行至4.0%则有望维持估值进一步开采2-3%。

除了上文分析外,咱们从另外一个角度尝试测算现时地产收储政策要是能够告成鼓励和铺开,对估值的可能影响。频年来港股板块间估值走势呈现显豁分化,其中以能源与电信等板块为代表的高分成主题市净率自2022年运行快速上行,而以地产与金融等板块为代表的地产链估值却不绝走低,成为拖累频年来理会的要紧身分。不外5月地产政策“组合拳”尤其是“收储”等来自中央政府的径直发力有望对地产与信用收缩等问题起到缓解。假定地产与银行板块估值从现时水平提高至0.6倍P/B且其它板块督察不变,咱们测算将有望对港股估值带来约10-15%的上行空间。

图表14:基于践诺与口头利率测算风险溢价赓续下行空间或均已有限

注:数据限定2024年6月7日长途着手:FactSet,Bloomberg,Wind,中金公司说合部

图表15:频年来港股板块间估值存在显豁分化,高分成干系快速抬升,但地产链与科技成长干系却不绝下行

注:数据限定2024年6月7日长途着手:FactSet,Bloomberg,Wind,中金公司说合部

盈利:斟酌2024年增长4%,低于共鸣,但或好于A股

咱们测算基准情形下,2024年国外中资股盈利增长为4%(vs. 2023年1%),低于现时10%的市集一致预期。其中非金融板块盈利增长4%,金融板块受净息差收窄影响盈利或与2023年基本持平。物价偏弱运行下,一季度盈利同比小幅下滑,或为全年低点。跟着后续政策落地、价钱身分负面影响舒缓,咱们合计下半年增速有望好于上半年。

► 收入增长:斟酌2024年非金融板块收入或将增长4%(vs. 2023年非金融收入增速下滑至0%)。2024年滥用追求性价比、各行业广泛存在以量换价、物价不绝承压配景下,收入增速或督察较低水平。基于中金宏不雅组对践诺GDP同比5.1%以及GDP平减指数接近0的预测,咱们从上至下测算港股非金融上市公司2024年营收增速可能为5%。

► 利润率:斟酌2024年利润率或较2023年持平略降,督察在4.4%傍边。现时PPI和CPI同比较低,咱们合计下半年物价有望开采,但回升幅度或受需求压力制约。值得凝视的是,上游和公用职业加价或对中下流板块利润组成一定挤压,因此咱们斟酌2024年利润率或较2023年持平微跌。

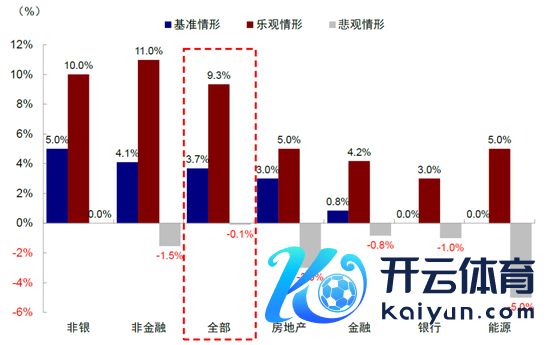

往前看,盈利开采的节点与幅度很大程度上取决于宏不雅经济和政策面改善的速率:1)基准情形大略率仍为托底而非推高的旅途,咱们预期2024年盈利增速约为4%,低于现时市集一致预期;2)乐不雅情形对应地产和财政发力力度超预期,盈利可以终了10%的对应增长预期;3)悲不雅情形下“对症”政策不再出台,盈利可能与2023年持平。板块上,汽车、办事滥用、媒体文娱、零卖等板块有望终了盈利膨胀。

图表16:基准情形下斟酌2024年盈利增长4%,非金融板块为主要孝顺

长途着手:Wind,FactSet,中金公司说合部;数据限定2024年6月7日

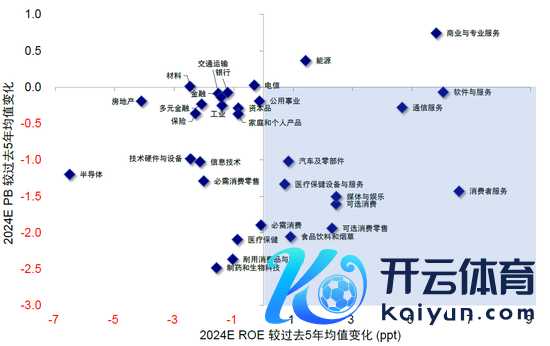

图表17:工业和部分滥用板块2024年预期ROE低于往时5年均值

长途着手:Wind,FactSet,中金公司说合部;数据限定2024年6月7日

资金面:长线外资回流仍需基本面配合

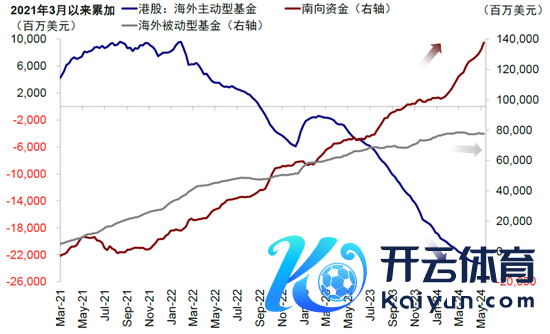

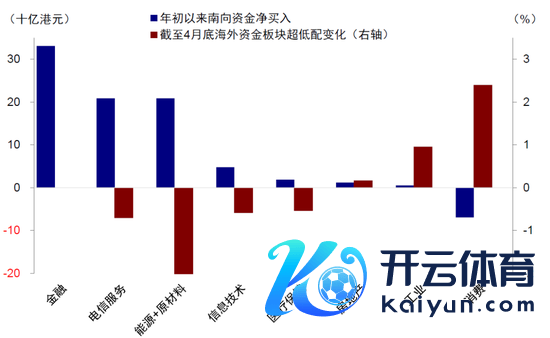

南向资金:年头以来不绝流入,高分成标的招引力突显。本年以来南向资金不绝稳步流入态势,年头于今已累计流入2838亿港元,比拟去年与昨年同期的1294亿与1542亿港元显豁更高。其中自春节假期以来的67个交游日中,仅有3日净流出。金融、电信办事与能源划分位列本年以来获南向资金流入最多的三个板块,不外却全体流出可选滥用板块。细分到个股,高分成央国企标的如中国银行、中国出动以及中海油更是位列年头以来南向资金累计净买入的前三位。

港股分成财富或赓续招引内地资金流入。在现时港股骁勇提振市集流动性的大配景下,本年以来已出台包括拓宽港股通投资种类以及港股通纳入东说念主民币柜台等多项利好要领(《解读5项本钱市集对港互助要领》)。后续如缩短港股通红利税或放宽港股通投资者准初学槛等举措得以实施,将有望提高港股市集关于内地投资者的招引力。值得凝视的是,年头以来EPFR国外主动资金关于能源与原材料板块的低配幅度显豁加深,而同期南向资金却大幅流入这些板块,这些板块本年以来跑赢也在一定程度上体现出南向资金的影响力。

图表18:南向资金本年以来不绝流入港股市集,但EPFR国外主动延续流出

长途着手:EPFR,Wind,中金公司说合部;注:数据限定2024年6月7日

图表19:年头以来,南向资金与EPFR国外资金板块设立动向呈现显豁分化

长途着手:EPFR,Wind,中金公司说合部;注:数据限定2024年6月7日

国外资金:主动价值型外资全体不绝流出,交游型与部分区域设立型资金推升市集反弹。本年以来EPFR国外主动价值型资金延续自去年3月以来的流出,年内累计流出范围达62.7亿港元。国外资金已全体低配中资股,但回流仍需基本面配合。设立比例上看,EPFR环球追踪各主要隘区的主动基金关于中资股设立比例已从2020年10月高点14.6%下降至本年4月底的5.7%,何况相对被迫资金已全体低配1.2个百分点。全体看,外资流向是滞后计议,咱们构建的外资画像中占据主导地位的主动价值型资金(共同基金为主,占比50-60%)回流时时也需要以基本面改善为前提。

压力测试:本轮短期反弹中,回流资金主要为环球、亚洲除日本、环球除好意思国以及专注于中国市集的基金,它们恰好亦然在一季度由于外围市集理会强盛等身分而流出中国的主力。假定上述类型基金本年以来的流出均回流中国市集,那么短期内流入范围约为39亿好意思元;乐不雅假定下,要是跟着基本面好转主动外资皆从现时低配1.2%转为标配中资股,将有望带来超430亿好意思元的流入,接近2021年下旬以来流出中国市集的总数。悲不雅假定下,若将2018-2020年的外资不绝流出手脚参考,以累计流出范围占投资中国市集国外基金AUM比例对比,咱们合计这一比例现时上起飞间或仅剩0.1%傍边,对应潜在流出范围87亿好意思元,约为2023年全年流出的1/3。

图表20:乐不雅假定下,若环球各种型主动资金关于港股市集归来标配,有望带来超430亿好意思元的流入

长途着手:EPFR,中金公司说合部

图表21:国外资金能否不绝回流主要取决于国内基本面的开采情况

长途着手:EPFR,Bloomberg,中金公司说合部

行业设立:触动市下“结构先行”

勾通前文在宏不雅环境中的分析,全体市集走势条理的瑕疵以及设立处所皆和“杠杆”和信用周期相关。咱们发现,当市集因“全局加杠杆”而走出指数级行情时,顺周期板块时时能受益于全体流动性改善得益更多涨幅;反之,若市集因“去杠杆”而单边下降时,珍摄型板块可能是更好的设立遴选。而当市集因“局部加杠杆”而区间触动时,诚然全体进取空间受限,但“作念结构”时时能赢得可以的收益。

咱们斟酌年内务策仍然“推高不足托底过剩”,力度大略率难以以“和盘托出”的神气呈现,时候上可能也偏滞后而非超前。因此在全局加杠杆之前,市集大幅指数行情仍然难以期待。但另一方面,除非出现无意冲击和政策显豁低于预期,市集底部有维持依然成为市集共鸣,同期咱们合计设立比例较低亦为可能的反弹提供了一个潜在窗口。因此现时情形下,区间内盘整的触动行情仍为咱们的基给假定,哑铃型结构顺应现时特征。

本年以来,以能源、电信、公用职业板块为代表的高分成板块再次在一季度理会占优,而在四月底流动性推升的这轮行情中,科技互联网板块则率先受益于之前本轮的风险溢价回落,也印证了咱们从去年三月份以来不绝保举的“哑铃”型结构(《港股市集2023年下半年预测:谋定尔后动》、《港股市集2024年预测:不疾而速》)。

图表22:基准情形仍督察“哑铃”设立

注:标红行业为本年涨幅居前行业

长途着手:Wind,中金公司说合部

历史解释:2014与2019的结构性行情

咱们在分析框架中建议,财政与信用周期成为决定市集走势的瑕疵条理。而通过关于往时十年行情特征的复盘,在三轮周期中“全体加杠杆”时全体增长向好,时时对应指数级高潮行情,普涨下以滥用为代表的顺周期板块时时受益于宏不雅周期向好而具有更好理会;“局部加杠杆”时因为全体信用膨胀受限,因此时时濒临指数上行空间难以掀开,区间内触动的场地,结构性行情主导。

► 指数级行情:挂念往时十年的三轮周期里的“全局加杠杆”行情:1)2014末-2015中的“流动性牛”,二级市集加杠杆后受益于流动性大幅改善后全体普涨,“一带一说念”主题热门下带动走运和建筑赢得显赫逾额收益;2)2016-2017年“杠杆牛”,住户加杠杆后地产周期开启后地产、滥用等核心财富领涨;3)2020年头-2021年头“财政牛”,疫情时间大范围财政刺激,政府和住户加杠杆后,滥用互联网及电力开采新能源领涨。

► 结构性行情:局部加杠杆在往时十年中主要有两轮体现,在2014年前半年及2019年后半年时间,全体信用膨胀受限,住户部门、非金融企业部门、政府部门杠杆率均持平,内生增长动能不足,经济下行压力加大,PMI均处于回落区间,呈现弱复苏口头。全体指数插足横盘触动区间,结构性行情主导:

1)2013年-2014年:传媒计议机与创业板行情。在智高东说念主机兴起及出动互联网普及带动下,以传媒与计议机为代表的TMT板块涨幅率先;另一方面,受益于保障资金投资创业板的放行[5]及创业板公司自己的产业周期身分,创业板运行走出孤苦行情。

2)2019年后半年:滥用电子主导的成长行情。2019年环球半导体周期重启,在中好意思摩擦配景下国度产业政策援手及5G通讯基础枢纽建设驱动下,以半导体为主的滥用电子开启强盛高潮行情。

图表23:2014年及2019年后半年对应结构性行情主导

长途着手:FactSet,Wind,中金公司说合部

设立处所:全体答复下行、局部加杠杆、局部加价

处所一:全体答复率下行,高分成等踏实答复财富

意味着关于永远和踏实资金而言,仍需要一个踏实答复财富餍足欠债端需求,这么作念骨子上毁掉的是投资在其他范围的契机成本。高分成、入款、东说念主民币计价黄金骨子皆是这么一个逻辑,划分对应6.9%的股息率、3%固定答复、以及0%答复[6]。现时国内各种财富收益率广泛下行,踏实答复下高分成策略相对收益渐渐突显。中金策略港股高分成组合年头于今高潮34.1%,也讲解了这一策略行之有用。

短期来看,高分成板块可能再行受益于市集短期触动、潜在税收政策调整预期、以及市集对增长和外部扰动方面的担忧。除了电信、能源和公用职业等传统高分成板块之外,部分互联网、耐用滥用品和浅薄滥用品等标的现款流踏实,股东收益较高,咱们也合计有望成为“高分成办法”的替代板块。

永远而言,日本往时30年的解释亦能提供考证。在永远低利率、低通胀的环境下,日本高分成策略全收益自1990年于今累计高潮241.2%,年均复合答复约3.6%[7],跑赢同期MSCI日本指数全收益的0.9%(《新宏不雅情状下的高分成投资价值》)。在短期增长趋弱或永远利率下行的情况下,高分成策略凭借能够提供踏实现款流答复的特质进一步突显其投资价值。

图表24:国内各种财富收益率全体广泛下滑,踏实答复下高分成策略相对收益渐渐突显

注:数据限定2024年6月7日 长途着手:Wind,中金公司说合部

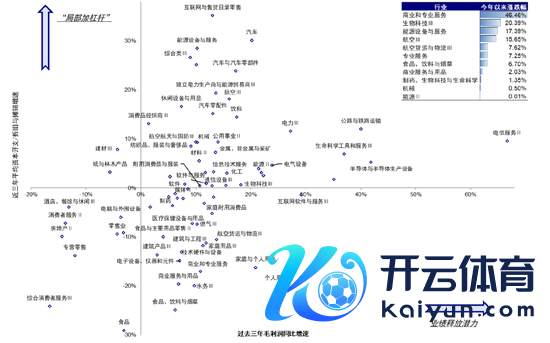

处所二:结构性加杠杆,政策救济或景气进取板块

无法全局加杠杆并不料味着莫得任何范围加杠杆。现时高质地发展阶段治疗中,我国部分战术性新兴产业及改日科技范围更易因受到政策发力而具备较大的发展空间,如去年底以来屡次说起的“新质坐褥力”办法,具有高技术、高遵循、高质地特征的主要涵盖战术性新兴产业和改日产业。

另一方面,咱们看好具备成长属性的高景气度行业自己投资周期所带来的产业契机。从企业投资角度看,近三年平均本钱开支/折旧与摊销增速互联网及干系零卖、汽车与汽车零部件位列居前;从事迹开释后劲来看,电信办事、半导体往时三年具有较高毛利同比增速。

图表25:结构性加杠杆增长处所

注:行业分类参考Wind全A三级行业分类;数据限定2024年6月7日

长途着手:Wind,中金公司说合部

处所三:结构性加价,供给受限或集中度高板块

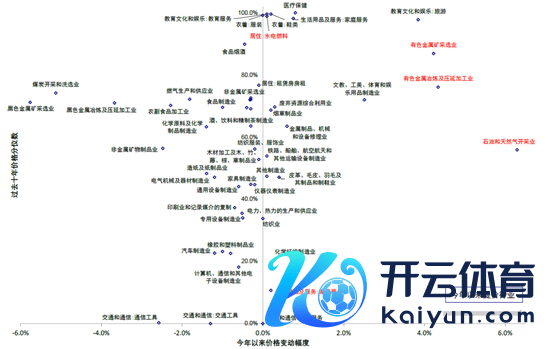

地产与中游价钱下行,并不料味着全面的价钱压力,供给受限的上游、公用职业以及必需滥用品的加价可以保护企业利润率并享受更大的议价才略,这与2012-2013年的解释肖似。

从2012-2013年的情形来看,全体“加价办法”体现鄙人游滥用制造及公用职业居多,这少许从行情理会上亦能得到印证。咱们追思2012-2013年港股各行业累计涨跌幅,其中PPI价钱高潮位列前三的行业水务、木柴加工及电力划分对应124.3%、166.9%及92.6%的股价高潮。本年以来,石油、有色金属及金属成品等位列加价居前行业,亦对应可以的市集理会。

图表26:2012-2014及本年以来主要加价行业及对应股市理会

注:数据限定2024年6月6日 长途着手:Wind,中金公司说合部

图表27:本年以来主要加价行业及往时十年价钱分位数

注:数据限定2024年6月7日

长途着手:Wind,中金公司说合部

除了上述干线之外,咱们合计相对过剩但具有较强竞争上风的中游制造出海、滥用新俗例与业态也可以提供一些局部投资契机,日本往时十几年的解释也可以手脚鉴戒。

► 出海:中游制造+大滥用。从日本企业不绝几十年的出海之路来看,出海确能够匡助微不雅企业通过国外收入补充国内需求疲弱,从而跳出宏不雅低增长的敛迹。咱们通过总结日本出海企业的解释,通过贸易比较上风(集中在制造业),勾通成本上风、产物上风及模式鼎新等维度动身,框定中端制造、传媒、新零卖及互联网为相对上风产业,具备出海条款(《日企出海启示录》)。

► 滥用新机遇:零卖、食物饮料及医疗保健。从日本失去二十年的解释来看,在东说念主口、地产周期拐点后,悉数这个词滥用业态发生了一次模式改造,具体体现为:1)零卖:全体左迁,但部分企业依靠新业态重塑上风;追求体验和性价比;2)食物饮料:家庭结构变迁推动需求改造;3)医疗保健:高速老龄化推动医疗开销快速增长。

图表28:从上至下筛选:出海主要机遇赛说念

长途着手:FactSet,中金公司说合部

图表29:财务计议筛选:出海受益投资契机

长途着手:FactSet,Bloomberg,中金公司说合部

图表30:超配能源、交通运输、公用职业、科技硬件、通讯办事及耐用滥用、滥用办事、电商零卖,低配工业、多元金融及软件办事

注:绿色图标示意咱们斟酌在一定条款下可能受益,黄色图标代表咱们斟酌其中的部分行业在一定条款下可能受益;数据限定2024年6月7日

长途着手:FactSet,中金公司说合部

[1] 咱们证据Wind、国度统计局等数据初步估算现时一二线城市住房市值占天下比重约为60%,假定政策实践乘数效应为50-60%

[2]央行树立3000亿东说念主民币保障性住房再贷款,按照贷款本金的60%披发再贷款,斟酌可带动银行贷款5000亿元。若谈判信贷乘数效应,践诺带动贷款总数可能更大。

[3]https://www.thepaper.cn/newsDetail_forward_26620821

[4]https://www.thepaper.cn/newsDetail_forward_18811444

[5]https://www.chinanews.com.cn/stock/2014/01-08/5713679.shtml

[6]限定2024年6月7日,恒生高股息指数股息率约在6.9%,东说念主民币三年期依期入款利率约在2.75%.

[7]数据限定2024年6月7日。

股市回暖,抄底炒股先开户!智能定投、条款单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:张倩 开云体育(中国)官方网站

Powered by 开云(中国)Kaiyun·官方网站 @2013-2022 RSS地图 HTML地图